Definir metas de curto, médio e longo prazo é uma ótima maneira de se comprometer a economizar dinheiro todos os meses. Isso porque, quando temos um objetivo bem definido, é mais fácil evitar cair na tentação de gastar aquele dinheirinho a mais ou o limite do cartão de crédito.

Por isso, a primeira dica é saber o motivo pelo qual você deseja economizar dinheiro. É claro que a quantia que você deverá poupar por mês irá variar muito dependendo do seu objetivo. Talvez você queira poupar para uma reserva de emergência, para ter segurança financeira. Talvez seja para comprar um carro. Ou para dar entrada na sua casa própria. De qualquer maneira, defina muito bem o seu objetivo financeiro antes de pensar em economizar dinheiro.

Conheça sua realidade financeira

Objetivo definido, o próximo passo é conhecer sua realidade financeira. Você precisa colocar na ponta do lápis e saber exatamente quanto entra e quanto sai todos os meses.

Utilize um gerenciador financeiro

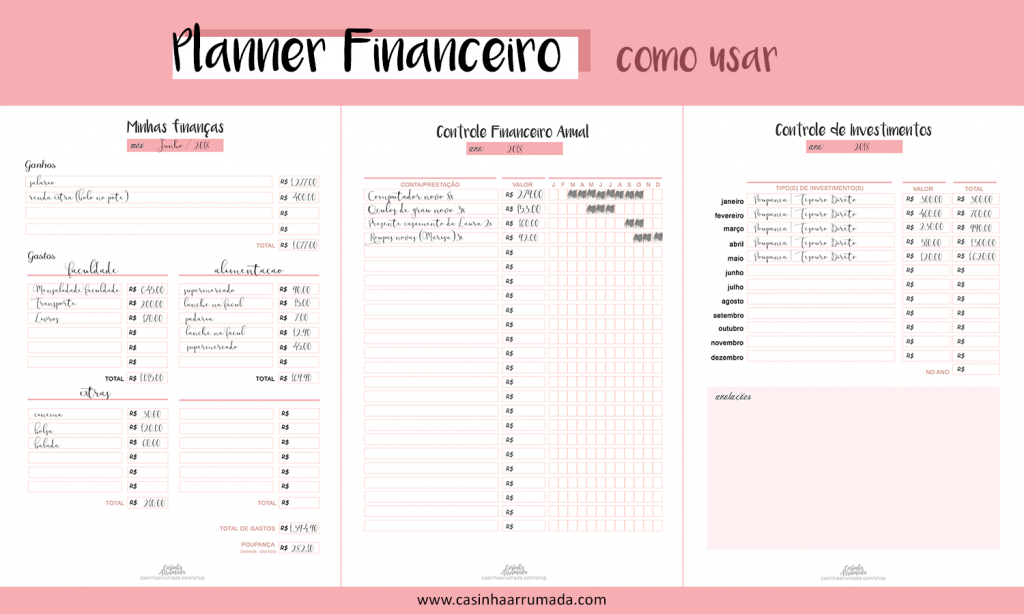

Para isso, você pode e deve utilizar algum tipo de gerenciador financeiro, seja um caderno, um aplicativo ou uma planilha financeira no Excel. O importante é anotar ali exatamente quanto você ganha e quanto você gasta.

Nas entradas, inclua o seu salário fixo, rendimentos e renda extra. Se você é empreendedora e não tem um salário fixo mensal, tente fazer uma média dos ganhos dos últimos 12 meses para ter uma noção da sua média de faturamento mensal.

Nas saídas, é importante anotar todos os gastos, desde os gastos fixos (como aluguel, parcela do financiamento do carro, água, luz e internet) até os gastos variáveis (aquele cafezinho na padaria, o ingresso do cinema ou aquela peça de roupa nova que você comprou).

O nosso Planner Financeiro pode ser um grande aliado nesse momento. Nele, você pode organizar suas entradas e saídas por categoria, as compras parceladas e seus investimentos também. Clique aqui para adquirir o seu.

Defina a quantia que você vai poupar todos os meses

Existe uma metodologia que te ajuda a poupar dinheiro categorizando o seu orçamento, que é a técnica 50/15/35.

Segundo essa técnica, o ideal seria que 50% do nosso salário fosse reservado aos gastos essenciais, que incluem moradia, educação, saúde, alimentação e transporte. Então aqui estariam inclusos os gastos com aluguel, contas de luz, água e telefone, convênio médico, mensalidade escolar, gastos com transporte e supermercado.

Outros 15% do salário deveriam ser dirigidos às nossas prioridades financeiras. Se você está endividada, por exemplo, esses 15% deveriam ser usados para quitar as suas dívidas. Caso sua condição financeira esteja estável, esses 15% deveriam ser poupados para um fundo de emergência e para conquistar sonhos de médio e longo prazo, como comprar uma casa ou um carro.

Já os demais 35% seriam destinados aos gastos não essenciais, que incluem novas roupas, salão de beleza, restaurantes, cinema, baladas e tudo aquilo que não é essencial.

Ela pode servir de norte na hora de organizar o seu orçamento e definir quanto você pode efetivamente poupar todos os meses.

Caso você faça as contas e verifique que todo o seu orçamento está comprometido com gastos para manter o seu estilo de vida, é hora de fazer alguns ajustes, eliminar gastos desnecessários, reajustar seu padrão de vida para fazer sobrar dinheiro.

Compre com cashback

Uma maneira prática de economizar dinheiro é comprando com cashback. Muitas pessoas ainda não sabem que é possível fazer suas compras através da internet e ganhar parte do seu dinheiro de volta se inscrevendo em sites de cupons, cashbacks e descontos, como a Cuponomia.

Ao criar a sua conta clicando aqui, você já ganha R$5 no seu saldo de cashback. Depois, sempre que for comprar alguma coisa, basta fazer isso através dos links da Cuponomia. É só abrir o site, pesquisar pela loja e ativar o cashback. O site vai redirecionar você para a loja, e aí é só realizar a sua compra normalmente e, ao finalizá-la, o seu saldo de cashback já estará disponível.

Veja quanto eu já ganhei comprando através da Cuponomia:

E esses valores eu ganhei comprando coisas das quais já precisava, como um liquidificador novo, maquiagens e até ração para os gatinhos! Ou seja, vale a pena demias!

Acumule pontos no cartão de crédito

Outra maneira prática de economizar é comprando no cartão de crédito e acumulando pontos e milhas.

Vários bancos oferecem programas de recompensas onde suas compras viram pontos que você pode trocar por produtos diversos depois, mas o que a maioria das pessoas não sabe é que você pode converter seus pontos para milhas e depois vender essas milhas e transformar em dinheiro de volta no seu bolso.

Quer aprender mais sobre essa estratégia? Clique aqui.

Aproveite descontos e promoções

A dica aqui é não comprar por impulso. Planeje muito bem as suas compras e sempre pesquise antes por descontos e promoções. A internet facilita muito isso hoje em dia, e existem até aplicativos que comparam o preço do mesmo produto em lojas diferentes.

Outra boa ideia é aproveitar momentos como a Black Friday, em que os preços caem, para fazer compras maiores, como eletrodomésticos, eletrônicos e móveis.

Dia “zero gastos” para economizar dinheiro

Uma estratégia simples que pode ajudar você a economizar também é estabelecer um dia “zero gastos” na semana. É exatamente isso: estipular um dia onde nenhum centavo vai sair do seu bolso.

Desafio das 52 semanas para economizar dinheiro

Você já ouviu falar do desafio das 52 semanas?

O Desafio das 52 semanas é um estratégia para economizar dinheiro toda semana, durante o período de 1 ano. Pode ser uma boa alternativa caso você tenha um objetivo financeiro, seja pessoal ou profissional, em mente.

Funciona assim: você começa a primeira semana poupando R$1,00! Na segunda semana você economiza R$2,00, na terceira R$3,00 e assim por diante. Ao final de um ano (52 semanas), você vai ter um total acumulado de R$1.378,00.

Mas caso você queira juntar um valor mais alto, é só aumentar o aporte inicial. Por exemplo, você pode começar poupando R$5,00 na primeira semana. Na segunda semana, você guarda R$10,00, na terceira R$15,00, e assim por diante.

Você pode seguir o formato original, mas não precisa se prender a ele. O melhor é definir um valor que funcione para você.

Por exemplo, se você tem muita dificuldade para juntar dinheiro ou até mesmo está endividada, pode começar com apenas R$ 5 por semana, durante 1 ano.

Outro ponto importante é que você não precisa necessariamente começar na primeira semana de janeiro! Dá para começar hoje mesmo!

Leia mais sobre organização financeira clicando aqui.

0 Comentários