Eu sei que você está cansada de trabalhar o mês todo para ver o dinheiro escorregar pelas suas mãos. É cansativo trabalhar só para pagar as contas. Eu já passei por situações assim, em que o dinheiro que eu ganhava mal dava para as despesas básicas da casa. Logo que eu fui morar sozinha era assim: cada centavo precisava ser contado ou eu não conseguiria arcar com as minhas responsabilidades.

Em O homem mais rico da babilônia, o autor diz: “uma preparação adequada é a chave para o sucesso”. Eu só consegui mudar a minha realidade quando entendi que somente a organização financeira me faria alcançar os resultados que eu desejava. Dinheiro na mão sem destino certo é vendaval. Se você não planejar para onde vai cada centavo, se não tiver metas claras e bem definidas para o seu dinheiro, é certo que ele vai acabar sendo desperdiçado com coisas que você não precisa.

2025 está só começando e você tem nas mãos a oportunidade de construir um ano muito mais organizado e próspero. Já pensou terminar o ano com um dinheirinho guardado? E se você tem dívidas, está na hora de parar de ignorá-las e começar a traçar um plano de ação para resolver essa dor de cabeça de uma vez por todas.

É por isso que eu decidi criar esta série: ao longo do ano, vamos nos organizar juntas para o mês, com dicas práticas e desafios que iremos cumprir juntas para que 2025 seja um ano financeiramente próspero. A meta é organizar as contas do mês, estabelecer teto de gastos, quitar as dívidas, poupar e investir um pouquinho todos os meses! Você vem comigo?

Um décimo de tudo o que você ganha

Passo 1 – “Uma parte de tudo o que ganha pertence exclusivamente a você. No mínimo, um décimo, mesmo nas ocasiões em que tiver recebido pouco dinheiro. Pode ser mais, de acordo com o que produzir. Pague a si mesmo primeiro.”

Este é um trecho do livro O homem mais rico da babilônia e será o lema do nosso ano de 2025. Não importa quanto tenhamos recebido, um décimo do salário deverá ser destinado para uma reserva.

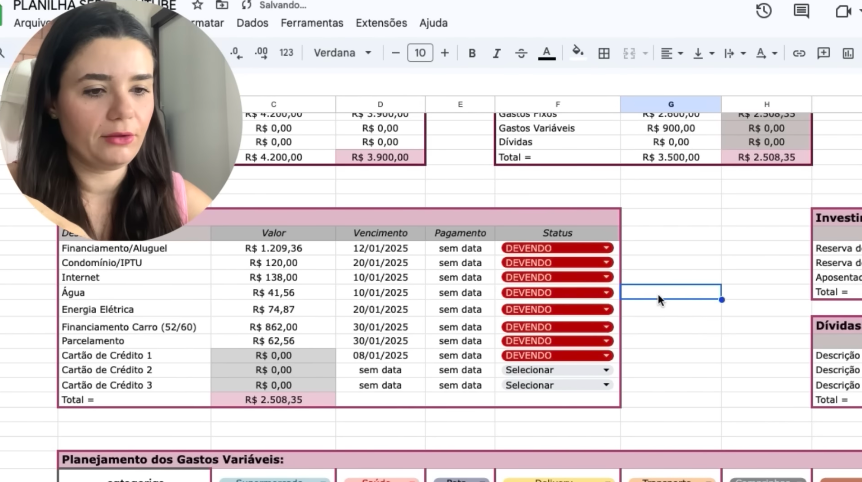

Planilha Financeira

Eu vou usar uma planilha financeira para organizar os meus ganhos e gastos ao longo de todo o ano. Você pode usar um aplicativo no celular, uma folha de papel em branco, não importa. Se preferir, você pode adquirir a planilha para se organizar junto comigo. Ela está disponível para você clicando aqui. Ela é bem intuitiva e fácil de usar e você não precisa de computador para acessá-la. Se preferir usar no celular, é só baixar o aplicativo Google Planilhas.

Entradas (salário e renda extra)

A primeira entrada que iremos preencher é a de Total de Ganhos. Aqui você consegue inserir o valor do seu salário e também alguma renda extra que tiver recebido ao longo do mês. Se estiver somando o seu salário com o do seu marido, por exemplo, é só preencher ambos na planilha.

Investimentos (Reserva de Emergência, Reserva de Oportunidade e Aposentadoria)

Feito isso, iremos preencher a tabela de investimentos. “Uma parte de tudo o que ganha pertence exclusivamente a você. No mínimo, um décimo, mesmo na ocasião em que tiver recebido pouco dinheiro.” Por isso, antes mesmo de começar a preencher a tabela de gastos, vamos definir um valor para os nossos investimentos.

Você pode separar 1 décimo do total de ganhos para investir. Pode destinar mais, fica a seu critério. Aqui eu tenho 3 opções: reserva de emergência, reserva de oportunidade e aposentadoria. Eu vou inserir aqui uma quarta opção: reserva de quitação de dívidas. Se você está endividada, insira essa categoria para começar a montar uma reserva para quitação dessas dívidas. Vamos falar mais sobre dívidas nos próximos episódios desta série, mas antes de pensar em se livrar delas ou mesmo tentar uma renegociação, você precisa ter um dinheiro guardado para esta finalidade.

O meu salário deste mês é R$3.900,00. Lembrando que eu tenho a minha própria empresa e este é o pró-labore que eu estipulei para mim mesma baseado no que eu tive de lucro no mês passado. Eu vou destinar 10% deste valor para a minha reserva de emergência porque eu não tenho dívidas inadimplentes neste momento. Caso você tenha, a minha dica é separar 5% para começar a montar a sua reserva de emergência e 5% para a sua reserva de quitação de dívidas. Ou seja, R$195,00 para cada, neste caso. Lembrando que as dívidas inadimplentes são aquelas que você não consegue pagar mais, ou seja, que estão atrasadas e você simplesmente já perdeu o controle sobre ela.

Aqui na planilha você também consegue inserir a data e o banco onde fez o investimento deste valor. Se vocês quiserem, nos próximos episódios eu mostro como investir na prática, comentem aqui se vocês gostariam. Mas a minha dica é sempre manter a reserva de emergência em um CDB de liquidez diária.

Total de Gastos Fixos

Depois disso, vamos para a tabela de gastos fixos. Aqui não tem muito segredo: você vai anotar os valores das despesas fixas que você tem aí na sua casa. Aluguel, financiamento, condomínio, água, luz, internet, IPTU… A parte do cartão de crédito deixe em branco por enquanto. Anote também quando vence cada conta.

Dívidas

O próximo passo é preencher a tabela de dívidas. Estas são as dívidas que estão controladas, ou seja, as que você tem conseguido pagar com tranquilidade, que não estão muito atrasadas ou se tornaram impagáveis já. Eu vou anotar aqui a dívida do meu IPVA, que eu gosto de pagar parcelado nos primeiros meses do ano. Eu já vi o valor lá no aplicativo do meu banco: R$274,68. Mas eu divido o valor do IPVA com a minha irmã. Como ela usa o carro para trabalhar e ir para a faculdade, nos dividimos esse valor meio a meio. Ou seja, eu vou anotar aqui a minha metade: R$137,34.

Cartão de Crédito

Agora um parentese sobre a tabela de cartão de crédito. Aqui embaixo você consegue detalhar os gastos do cartão de crédito e acompanhar seus parcelamentos de pertinho. Este ano eu ainda não comprei nada no cartão de crédito, então eu vou deixar zerado. Mas conforme formos anotando aqui os gastos de janeiro e selecionando o cartão de crédito (caso você tenha mais de um, o que eu não recomendo), o valor já irá aparecer na tabela do próximo mês, fevereiro. Para preencher janeiro, você pode então pegar o valor da fatura lá no seu banco e simplesmente jogar aqui. Mas lembre-se de ir anotando os gastos de janeiro para atualizar a fatura de fevereiro automaticamente.

Gastos Variáveis

Agora que já preenchemos os gatos fixos, as dívidas e os investimentos, nós conseguimos ter uma visão aqui de quanto ainda resta do nosso salário. Lembrando que aqui não tem valor de supermercado, por exemplo, então esta é a primeira categoria de gastos variáveis que eu analiso.

Na tabela de planejamento de gastos variáveis, você vai distribuir o restante do salário de acordo com as categorias importantes para você. Eu vou destinar, por exemplo, R$450,00 para supermercado. Eu também já sei que irei gastar R$70,00 na academia. Eu gosto de deixar ao menos R$100,00 para passeios todos os meses, para tomar um sorvetinho, pedir uma pizza ou ir tomar um café na padaria, que eu amo.

Ao longo do mês, você irá anotar aqui, gasto por gasto. Como eu costumo passar praticamente tudo no débito, eu abro o aplicativo do meu banco 1x por semana e anoto aqui todos os gastos. Vou selecionando as categorias e acompanhando a evolução dos gastos por categoria, para ver se não estou extrapolando em alguma.

Espero que tenham gostado das dicas de hoje!

Para adquirir a sua planilha financeira, clique aqui.

0 Comentários